こんにちは。りきやんです。

今日は「つみたてNISA」についてです。

わたしは病棟で働く看護師なのですが後輩より、つみたてNISAの仕組みやメリット・デメリットについて質問を受けました。

自分の中で情報を整理するためにもブログに書きたいと思います。

NISAとは?

そもそもNISAとはなんでしょうか?

NISA=少額投資非課税制度のことです。

これだけでは何のことか分からないですね。言葉の意味を考えます。

まずは「少額」の意味は、非課税口座で購入することのできる金額です。

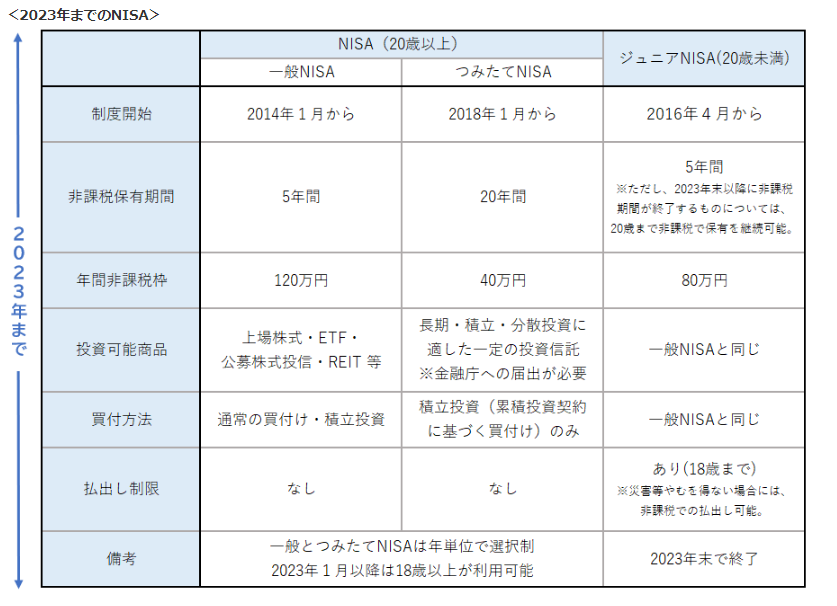

- 「NISA」であれば年間120万円購入でき、最大5年間非課税で保有

- 「つみたてNISA」であれば年間40万円購入でき、最大20年間非課税で保有

- 「ジュニアNISA」であれば年間80万円購入でき、最大5年間非課税で保有

ということになっています。金融庁のホームページでも詳しく書いてありますので参考にしてください。

次に「投資」についてはその名の通り投資です。

株式や投資信託に投資することができます。

そして「非課税制度」の部分です。ここが非常に重要です。

そもそも投資で得た利益には税金がかかります。具体的な税率は、20.315%です。その内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。

投資の経験がない人はここがしっくりこない点だと思います。

投資で得られた利益には税金がかかり、約1/5税金として支払う必要があることを覚えておきましょう。

NISA(少額投資非課税制度)ではこの税金が非課税となります。

具体的には100万円の利益が出た場合、約20万円の税金を納めなければなりません。しかしNISA口座で投資すればその税金が免除されるという制度です。

非課税となる期間がそれぞれ違い、最長は「つみたてNISA」の20年です。

上の画像にあるように、この制度は2023年に少し変更されます。しかしそこまで詳しく説明すると分からなくなるため、とりあえずここまでの説明を理解するようにしましょう。

つみたてNISAとは?

NISAについては上記の通りです。次は「つみたてNISA」についてです。

「つみたてNISA」はその名の通り、長期にわたって積み立てるものです。

「NISA」は5年ですが「つみたてNISA」は20年です。

そう積立額は「NISA」で120万円×5年で最大600万円、「つみたてNISA」は40万円×20年で最大800万円の非課税枠があります。

投資初心者であれば、少ない額を長期にわたって投資することのできる「つみたてNISA」がおすすめです。

その理由は多くありますがリスクを抑えた投資の考え方は「長期・積立・分散」です。

- 長期:できれば10年以上

- 積立:毎月定額で積み立てる(ドルコスト平均法)

- 分散:時間と資産の分散

これはわたしが勝手に言っているのではなく、金融庁も推進していることです。

金融庁のホームページにもわかりやすく書かれています。https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

細かく説明していきます。

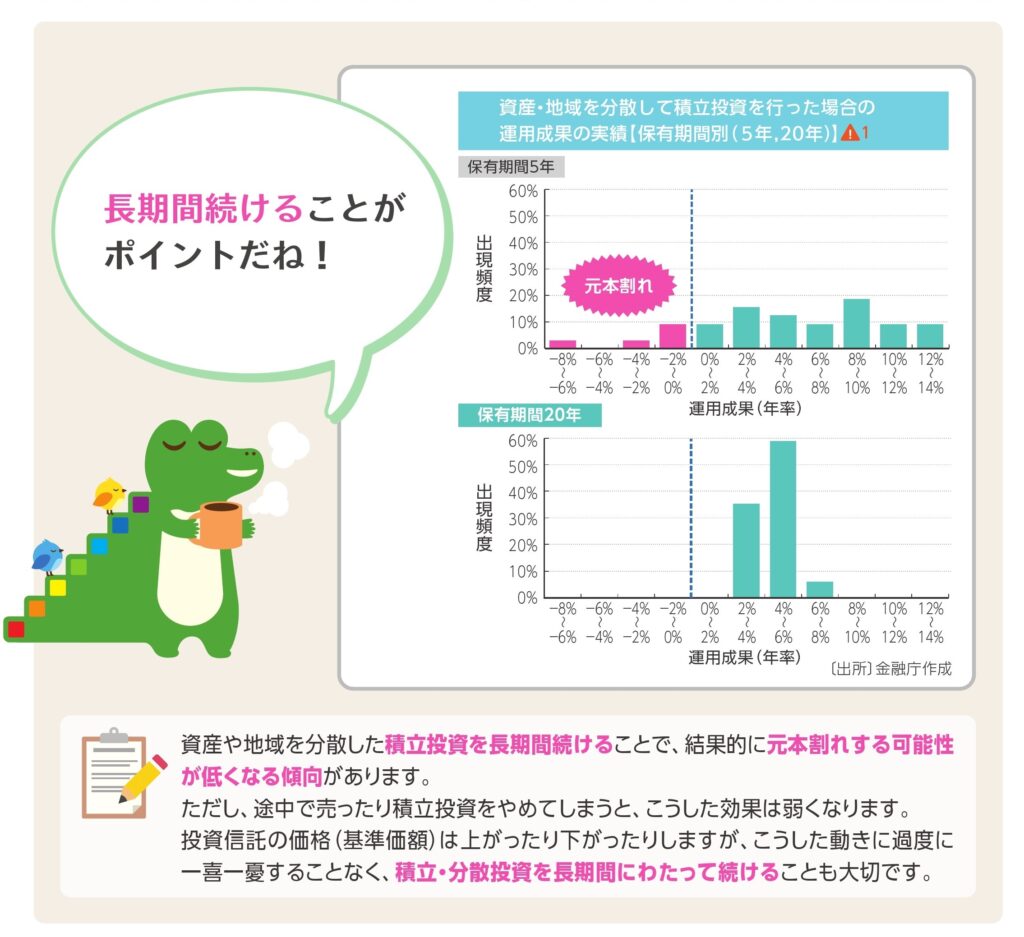

長期とは

長期とはどれくらいの期間を指すのでしょうか。

できれば非課税期間が設定されている20年が良いです。

なぜなら過去のデータでは長期になればなるほど、元本割れとなる確率が低くなるからです。

金融庁のホームページから抜粋しました。

積立期間が5年の場合は元本割れの可能性があるのに対し、20年の積立では元本割れは過去の歴史ではありませんでした。

長い期間をかけてゆっくりお金持ちになることを目指しましょう。

積立とは

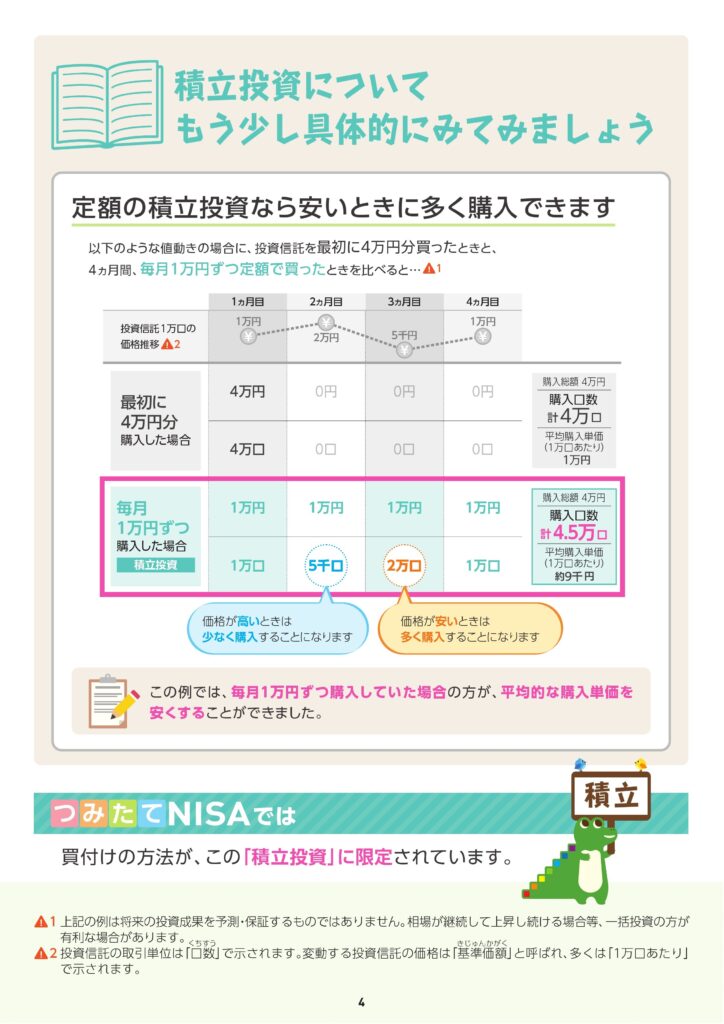

積立はそのまま毎月決まった金額を積み立てることです。

毎月決まった金額を自動で積み立てる設定にすることで、株価の上下に惑わされることなく淡々と積立ができます。

長期の積立は言葉でいうほど簡単ではありません。

株価が上がっているときは気持ちがいいのですが、コロナショックやリーマンショックなど一時的な株価大暴落があれば人は誰でも不安になります。

そんなときに考えるのは「今はやめておこう」や「大暴落でお金がどんどん減っていく!早く売らなきゃ!」など、長期に積み立てるいうことができなくなります。

これは行動経済学で言われていることですが、本来「安値で買って高値で売る」とは真逆の「高値で買って安値で売る」といった行動になってしまうのです。

これは人間の脳が、得をするより損をする時の方が大きく心が動く傾向にあるからと言われています。

この人間の感覚が投資にとってはマイナスの行動につながることとなります。

それを排除するために、機械的に毎月決まった金額を自動で購入する仕組みとするわけです。

また、毎月決まった金額を購入することは「ドルコスト平均法」といって、タイミングを計るより高いパフォーマンスが出せる投資法となります。

これも金融庁のホームページから抜粋しました。

わたしは初めのころこれを見てもさっぱり分かりませんでした(笑)

まあぼちぼち投資について知ることができれば、だんだん理解できるようになりますので気楽に「こんなもんなんだなあ」っと思っていれば良いと思います。

長くなりますので次に続きます(^^)/