こんにちは。りきやんです。

わたしの病院は企業型DCを導入しています。導入開始は2020.3月でした。それ以前からiDeCoを行っていました。iDeCoはつみたてNISA開設時期と同様の2018年頃だったと記憶しています。

自分自身の記録も兼ねて結果報告させていただきます。

毎月の掛け金は

毎月の掛け金は、病院から8,000円と自分で20,000円の計28,000円です。

iDeCo加入時は23,000円を拠出していました。自分で出す掛け金としては減っているのでありがたいです。

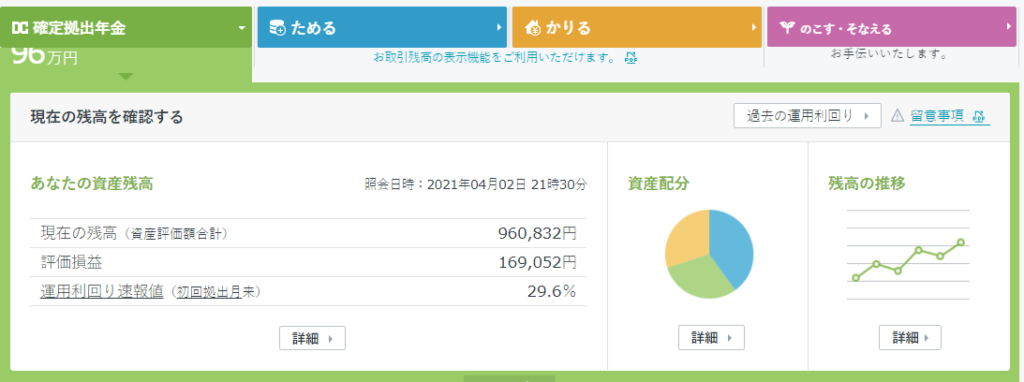

資産残高は960,832円

資産残高は960,832円となりました。

評価損益は169,052円で、運用利回りは29.6%です。

良い結果ですが、2020年の3月にiDeCoから移管していますので細かい損益は不明です。しかし、インデックス投資を続けていたのでマイナスにはなっていないのではと考えます。

運用商品は

わたしの病院は三井住友信託銀行で企業型DCを導入しています。その中で選べる商品は限られています。わたしが選択している商品としては、

| ・DC日本債券インデックスL 信託報酬:0.132% 信託財産留保額:0.1% ・DC外国債券インデックスL 信託報酬:0.253% 信託財産留保額:0.1% ・DC日本株式インデックスL 信託報酬:0.209% 信託財産留保額:0.2% ・DC外国株式インデックスL 信託報酬:0.275% 信託財産留保額:0.2% |

以上の4種類です。三井住友信託銀行で取り扱っている商品の中には、同じベンチマークで信託報酬の低い商品がありますが、わたしの病院で選択できる商品でインデックスの新興国を除く株式と債券は上記の4種類です。事務のほうへ他の良い商品があることは伝えましたが、やはりわたし一人の意見では商品の追加があるはずもなく現状は変わりません。信託銀行の言い分としましては、同じような商品が増えれば選択する側が混乱すること。あとはそのような意見が多く挙がるのであれば検討するとのことでした・・・。そんなこと分からない人が多いからこそ、信託報酬の安いものを初めからリストアップするべきだと思いますが、信託銀行としては少しでもコストが高い方が儲かるからでしょう。わたしと同様の意見を持つ人が増えることを願いますが、おそらく難しいと思います・・・(>_<)

話が逸れましたが、比率についてはこのようになっています。買付の比率はときどき変更していますが、アセットアロケーションとしては

日本債券:外国債券:日本株式:外国株式=1:1:1:7

を目指しています。そのような比率とした理由は、現金での預金もありますので非課税の恩恵を受けることのできる企業型DCはほとんどを株式にしてリスクを大きくしても良いのではと考えたからです。しかし、年齢を重ねれば債券の比率を高めてもよいかなと考えています。

企業型DCを受け取ることができるのは60歳になってからです。それまで資金が拘束されるのは大きなデメリットですが、その分の優遇があります。無理のない範囲でできるだけ積み立てていきたいと思います。

注意:投資で得た利益は全てあなたのものです。しかし損失に関しても全てあなたの責任です。銀行預金ではないので元本保証はありません。投資は自己責任で行ってください。