こんにちは。りきやんです。

先日後輩看護師(以下Kさんとします)より「保険は若いうちに入った方がいいんですか?」っと質問を受けました。

日本人は保険好きと言われています。就職すれば保険に加入し将来に備えて一人前と言われたりします。

わたしも母親に「保険に早く入る方がいい。年を取ったら保険料が高くなるから」と言われ、保険相談窓口へ行き保険に加入した経験があります。

本当に若いうちに保険に加入した方が良いのか、そもそも保険は必要なのかなど考えたいと思います。

保険の種類は何があるのか?

一言に保険の種類と言っても多くの種類があります。生命保険、車の保険、地震保険、火災保険などまだまだ多くあります。最近では認知症保険や介護保険などもありますし、そもそも公的保険か私的保険なのかという違いもあります。

わたしが後輩看護師より質問を受けたのは、生命保険ですので今回はそこに焦点を当てて考えていきたいと思います。

生命保険の種類は3種類

生命保険について調べてみましたが、明確に何種類と決まっているわけではなさそうです。

そもそも生命保険は第一分野に分類され、人の生死に関して保障する保険です。

ちなみに損害保険は第二分野で、偶然の事故で発生した損害をてん補する保険です。火災保険や自動車保険などです。それ以外を第三分野に分類されます。医療保険や介護保険、がん保険などです。

ここまででもうすでにお腹いっぱいです(笑)

細かく書くと学校の勉強みたいになり、分からなくなるのでできるだけシンプルに考えたいと思います。

生命保険の目的には以下の3種類があります。

- 死亡時のための保険

- 医療のための保険

- 貯蓄のための保険

1.死亡時のための保険

そのままですが死んでしまったときに支払われる保険です。残された家族や親族に金銭的な迷惑をかけないための目的が主となります。

2.医療のための保険

病気やケガに備える保険です。ガンや介護に特化した保険もあります。病気やケガにより収入が不安定になった場合に備えて入る保険です。

3.貯蓄のための保険

貯蓄を目的としており、個人年金保険や学資保険などがあります。一定期間保険料を支払い、決まった時期に保険金が支払われるものです。個人年金保険であれば老後に分割して支払われたり、学資保険では子供が大学入学の年齢に合わせて支払う設定がされたりします。

その保険の目的を何にするのか?

ただやみくもに保険加入するのは危険です。何を目的に保険加入するのか考えなければなりません。

質問を受けたKさんは、20代の独身女性看護師です。

まず死亡した場合を仮定すると、死亡時に必要な費用としては葬儀費用です。他に考えられるのは、奨学金を借りている場合はその返済のための費用も必要かもしれません。しかし独身であることを考えると、残すための金額としてはそこまで多くない可能性はあります。

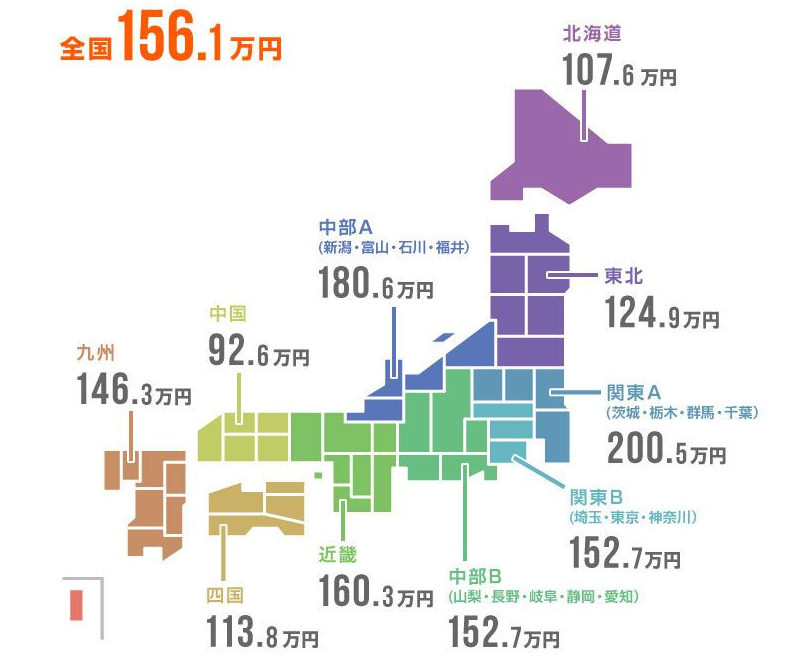

上の画像は全国の葬儀費用平均です。くらべる葬儀というサイトから引用しています。

もし奨学金などの借金がなく、死亡した場合の葬儀費用だけで考えれば約160万円となっています。

次に病気やケガについても考えたいと思います。

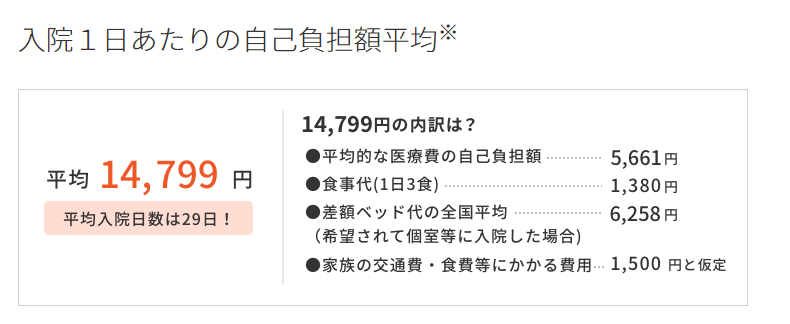

入院にかかる費用はどれくらいなのでしょうか。住友生命保険のホームページが分かりやすかったので引用します。

1日平均14,799円らしいです。しかしここには差額ベッド代が入っています。これは病院で個室を希望した場合に請求される費用です。個室費用は保険適用されませんので全額自己負担となっています。わたしの勤める病院にも個室があり、希望すれば個室料金を支払い入ることができます。費用はその個室のよって変わりますが、約6000円~約15000円までだったと思います。個室を希望するかどうかで大きく入院費用は変わってきますね。個室を希望しなければ8,541円/日が平均となります。

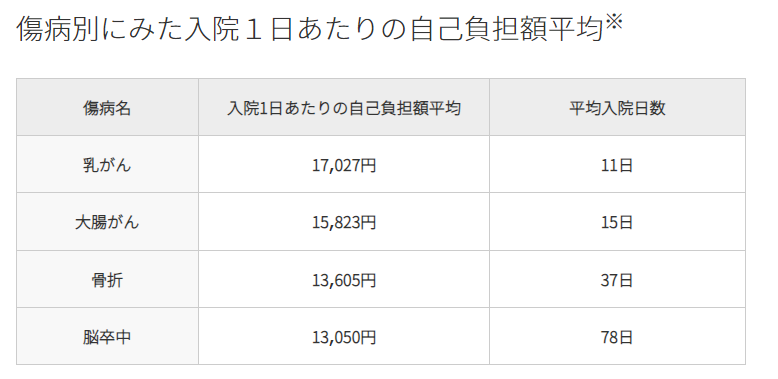

病気別の自己負担額平均も掲載されていたので拝借しました。

わたしも病院勤務ですので、自分の経験に照らし合わせてみると確かに脳卒中は入院期間が長い印象です。しかしわたしの勤務する病棟は平均年齢80歳以上の高齢者が多く、今回質問を受けたKさんには合わない部分も多いです。

高齢者ほど長期入院となりやすいので、このままの数字とはならないと思います。先ほど書いた8,451円/日の中には、家族の交通費・食事等で1,500円が含まれていますが、若ければそのような費用も不要かと思います。そうすれば6,951円/日となってきます。

しかしここで考えなければならないのは、公的保険の存在です。病気やケガで入院した時にその人や家族を助ける目的で設けられている制度があります。

そもそも3割負担というのも、公的保険が7割を負担してくれているためです。その3割負担でも医療費が高額となった場合に受けることができる「高額療養費制度」があります。

上限額は年齢と年収で決定されますが、質問を受けた後輩看護師の条件であれば約8万円~9万円が上限のようです。

そして「傷病手当金」の存在もあります。自営業やフリーランスの加入する国民健康保険加入者は対象外ですが、会社員や公務員であれば対象です。もちろん病院勤務の看護師Kさんも対象です。

3日以上の連続する休みを含んだ4日以上仕事に就けないことが条件でありますが、収入の約2/3は支払われます。全国健康保険協会のホームページの説明を参考にリンクしておきますので、詳しく知りたい人は見てください。

最後の目的は貯蓄目的の保険です。

以前は貯蓄保険は良かったと聞きます。その理由として考えられるのは、高度成長期の日本は金利が高く貯蓄保険でも利率が良かったからではないでしょうか。

しかし今はゼロ金利状態が長く続いており、銀行預金も利息はほとんどありません。銀行預金でもゼロに近いのに、それに保険機能を付けて更に利率が良いということは考えにくいです。

しかし今までの風習と言うか、子供が生まれたら学資保険という先入観が根強く残っています。実はわたしもその固定観念から学資保険に加入しています(笑)

貯蓄するのであれば単純に銀行預金でいいですし、預金がある程度あるのであれば投資することでそのお金を育てることも可能です。保険は死亡時や病気になったときなど条件が限られますが、預金や投資であれば使用目的は自由です。保険はお金に制限がかかってしまうという大きなデメリットについても認識しておかなければなりません。

できるだけシンプルにしたいと思いますが、どうしても長くなってしまいます。わたしの文章力や思考能力の拙さを実感します。すいません。

まだ書きたいことがありますので次に続きます。

それではまた(^^)/