こんにちは。りきやんです。

わたしは資産形成目的で「つみたてNISA」と「企業型確定拠出型年金」を利用し積み立て投資を行っています。

「捕らぬ狸の皮算用」となりがちですが、複利効果がどれくらい強力なものなのかは知っておく必要があります。

そこで楽天の積み立てシュミレーションが簡単にに計算できて便利なので紹介します。

将来のための積み立て

複利効果を得るために必要なものの一つに「時間」があります。これは長ければ長いほど効果的です。最低でも10年は必要です。

それではさっそく操作方法を見ていきます。

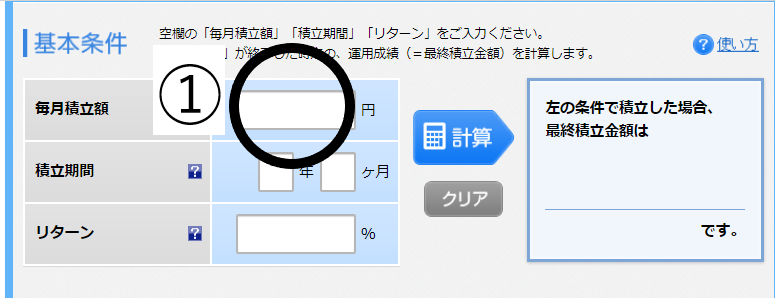

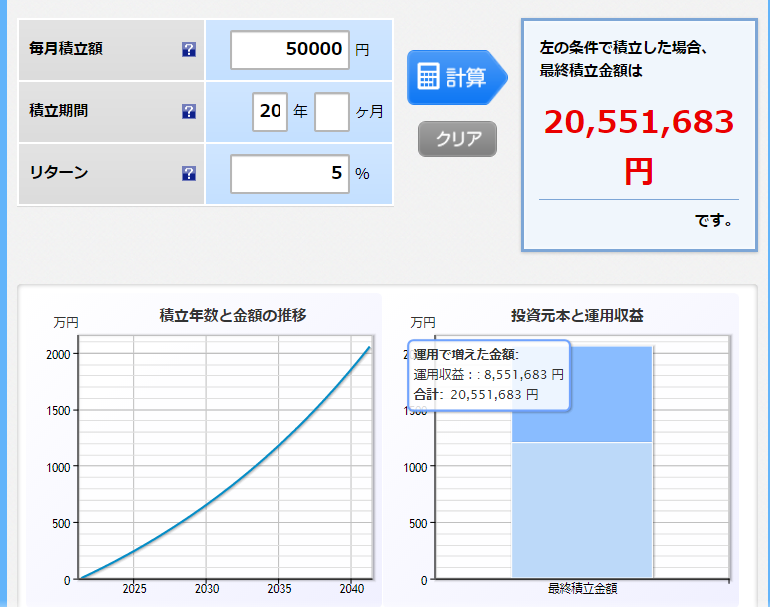

これが楽天の積み立てシュミレーションです。始めに毎月積立額を入力します。

毎月積立額はいくらでも良いです。「つみたてNISA」であれば33,333円/月、「iDeCo」であれば23,000円/月(会社員)が上限額です。

ちなみに楽天証券で楽天カードでの積み立てを行えば、1%のポイントバックがあるのでとてもお得です。

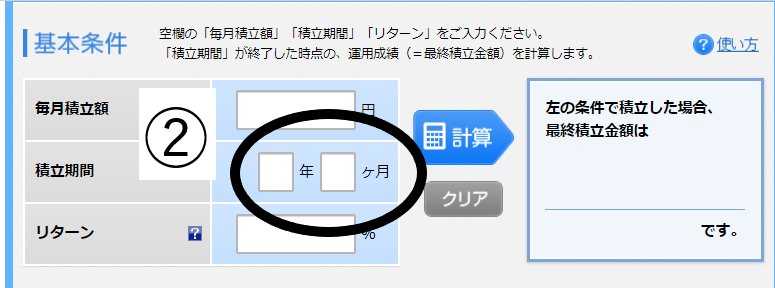

次に積み立て期間を入力します。

最低でも10年以上は積み立て期間は欲しいところです。期間が長くなれば複利効果が大きくなりますし、リターンもマイナスとなる可能性が低くなります。過去のデータでは20年積み立てることができればほぼマイナスリターンはなくなるらしいです。

「つみたてNISA」の非課税期間は20年です。「iDeCo」であれば受け取りは60歳からですので、自分の年齢と働くことのできる期間を考慮し入力します。

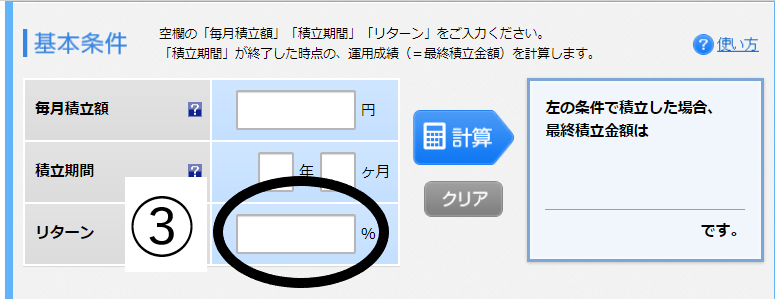

次はリターンの入力です。

株式の期待できる年平均利回りは3~6%と言われています。アメリカの代表的なS&P500の今までの年平均リターンは6.78%です。その範囲内の入力が現実的だと思います。

そして最後に計算ボタンをクリックすれば結果が表示されます。

投資金額1200万円に対してリターンが約800万円です。「つみたてNISA」と「iDeCo」の二つの非課税制度を20年間利用するだけで、老後2000万円問題がクリアできます。

まとめ

複利効果は時間が重要です。できるだけ早く、そして長い期間続けることが大きなリターンにつながります。

有名な理論物理学者のアルベルト・アインシュタインは複利について「宇宙で最強の力」と言っています。

自分や自分の大切な人の人生を豊かにするために、お金のことを知り行動に移すことが自己実現につながるのではないでしょうか。