こんにちは。りきやんです。

今日は少し前に話題になりました、老後2000万円問題についてです。

この問題については様々な意見があると思います。どの意見も間違いはなく、それぞれ個人の価値観や対応などとらえ方が違うのではないでしょうか。

そんな中で、わたしの“老後2000万円問題”に対する考え方や対応を書きたいと思います。

あくまで個人の私見ですので、参考までにしてほしいと思います。

そもそも“老後2000万円問題”って?

そもそも“老後2000万円問題”って何でしょう。それは2019年6月3日に金融庁が公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容から持ち上がった問題です。

端的に言えば、公的年金だけでは老後2000万円の生活費が不足しているということです。これは退職までに2000万円の資産がなければ老後の生活が破綻してしまうということで、当然「そんな資産ねえよ!」といった不満や不安が噴出しました。

金融庁は今のままでは老後の資金が不足するので、若いうちから貯金だけでなく投資を行いそれを継続し老後に計画的に取り崩すことを推奨しています。

しかし政府としては年金だけで老後の生活を送るといった方針をとっているので、金融庁に抗議し麻生大臣は報告書受け取りを拒否します。そして金融庁の幹部が人事異動するといった結果になったようです。

どのような試算なのか?

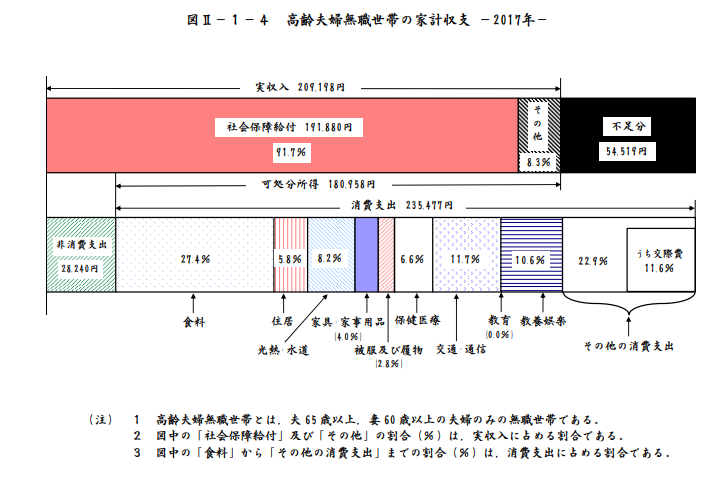

2000万円不足の根拠となっている数字は以下の画像です。

高齢者夫婦無職世帯(夫:65歳以上、妻:60歳以上夫婦のみの無職世帯)の支出と収入の図です。

この図から54,519円が毎月不足となってくるということです。

食費が約65,000円であったり住居費が約14,000円であったり、色々と突っ込むところはあるかと思いますがそれは試算なので目安ということです。

問題なのは約55,000円が死ぬまで不足しているということです。仮にこの後20年間生きるとすれば1320万円不足します。30年であれば1980万円です。

これが「老後2000万円問題」と言われている数字の根拠です。

もちろん単身者であったり、生活費がもっと少ないひとであればこの数字は変わってきます。

金融庁の報告書は間違っているのか?

金融庁が警鐘のために出した報告書と政府の見解が違いますが、どちらが正しいのでしょうか?

わたしもこの金融庁が提出した金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を読みましたが、割と的を得ている報告書だと思いました。

日本が今までのスタイルから変化しており、その変化に対してどのように対応していけば良いのかが書いてあると思いました。

細かい部分は 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 を読んで欲しいのですが、わたしが気になった部分は以下の7点です。

- 長寿化

- 収入の減少

- 退職金の減少

- 金融資産状況

- 投資についての考え方

- 人生のステージ別での資産形成と管理の心構え

- 金融リテラシー向上の必要性

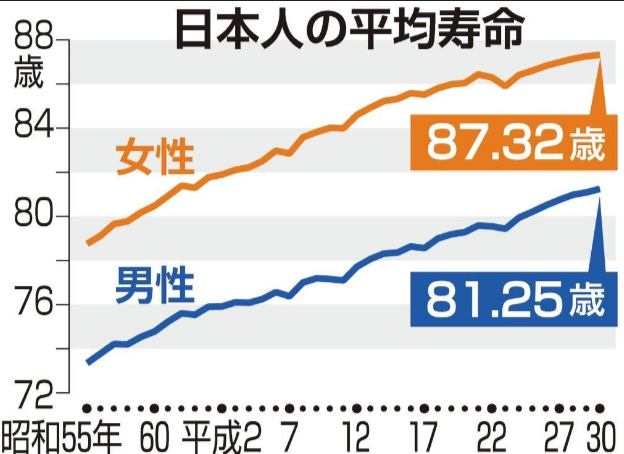

1.長寿化

これは皆さん身をもって感じていることだと思います。現在の平均寿命は、男性:81歳、女性:87歳です。

日本人の平均寿命は伸び続けています。当然老後に必要な資金も増え続けます。

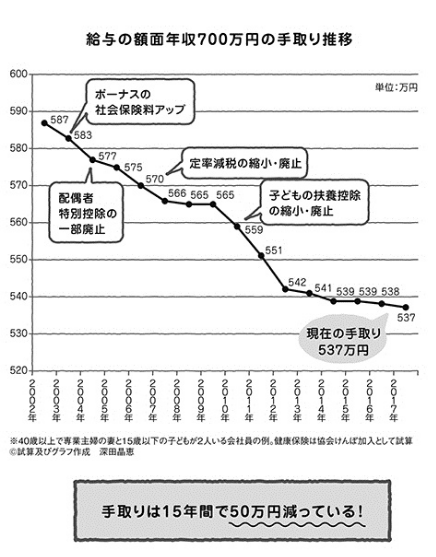

2.収入の減少

日本ではバブル経済の崩壊以降、経済成長が停滞していると言われています。いわゆる「失われた20年」や「失われた30年」と言われている状況です。

いまだにバブル崩壊前の日経平均を上回ることはできていません。

そして社会保険料の増加により手取り収入は減っているのです。

このことを正しく認識している人は少ないのではないでしょうか。

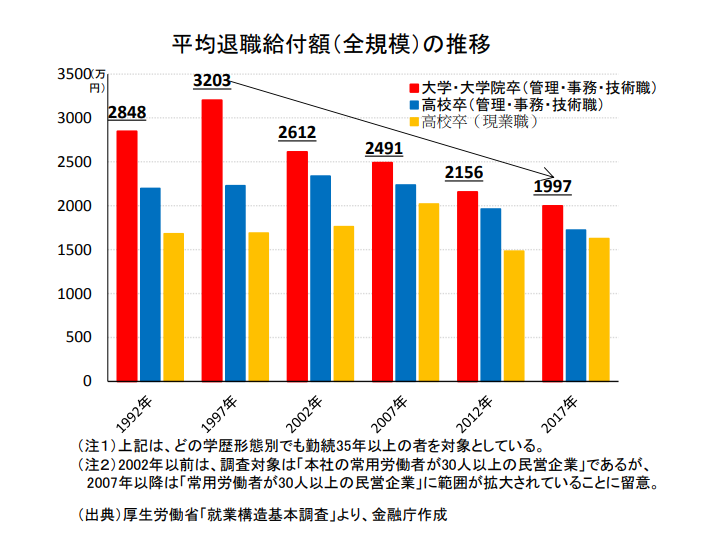

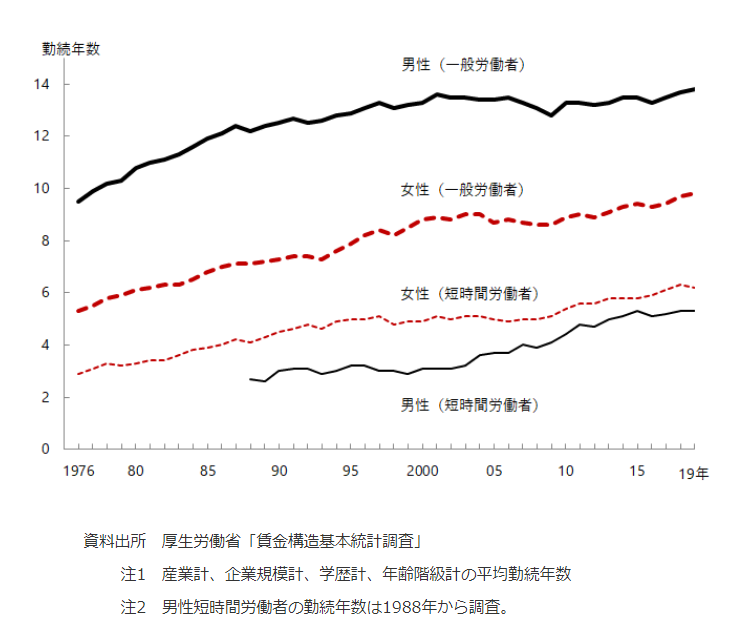

3.退職金の減少

昔と比べて給与収入が減少していることに加えて、退職金も減少しています。

これは勤続35年以上の人の退職金です。しかし日本人の平均勤続年数は12~13年です。当然更に退職金は減少します。上の図のような金額はもらえないと思った方が良いです。

4.金融資産の状況

日本人は貯金や保険でほとんどの金融資産を保有しています。 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 ではアンケートで老後のお金についての不安があるにも関わらず、実際に資産運用を行っているのは2割以下とのデータがあると示しています。

アメリカとの資産の比較もされており、アメリカは年齢を重ねるごとに資産が増加しているのに対し日本は横ばいです。これは日本人が効率的に資産を増やすことができていないということを示唆します。

老後のお金が不足しているのに資産を増やすことができていない状況です。

長くなりますので次に続きます。