こんにちは。りきやんです。

前回は投資信託について書きました。その中で信託報酬というコストが出てきました。

長期で投資信託を購入し運用する場合、非常に大切な話になってきます。

信託報酬ってなに?

信託報酬とは、投資信託を保有している期間中ずっと支払い続けることになる手数料のことです。たいてい年率で表示されていますが、毎日引かれ続けています。支払っている先は、販売会社と運用会社それに信託銀行です。

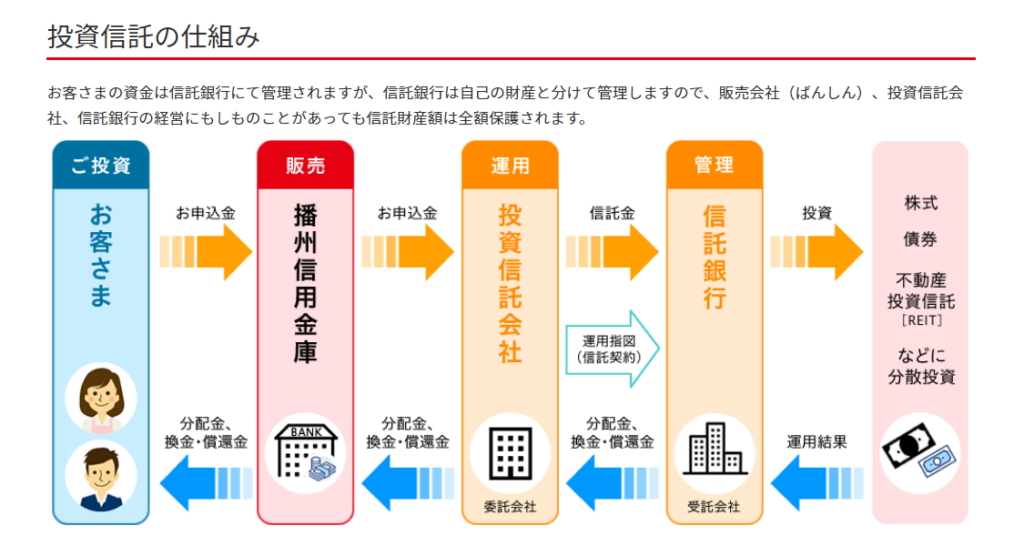

前回のブログで拝借しました、播州信用金庫の説明画像です。ここで関わる販売・運用・管理の三社に信託報酬が支払われます。

信託報酬が1%で1000万円を運用しているとすると、年間10万円のコストがかかります。しかし信託報酬が0.1%であると1万円ですみます。この差が長期になると驚くべき差となってきます。

どのぐらいの差が出てくるのか

実際にどれくらい差が出てくるのか見てみたいと思います。

わかりやすく購入の条件を設定します。

- 毎月積立額:3万円

- 期待リターン:5%

- 買付手数料:なし

上記のように設定し、発生するコストを比較します。

・積立期間が20年の場合

信託報酬0.1%の場合に発生するコスト:14万円

信託報酬0.5%の場合に発生するコスト:69万円

・積立期間が30年の場合

信託報酬0.1%の場合に発生するコスト:46万円

信託報酬0.5%の場合に発生するコスト:219万円

その差は173万円になります!

信託報酬はアクティブファンドであれば普通に1%以上のものが多くあるので、ファンド選びを誤るとさらに大きなコストを支払うこととなります。

やはり基本はインデックスファンドか

アクティブファンドであるひふみ投信を購入しているわたしが言うのもどうかと思いますが、長期で運用することを前提とするとインデックスファンドが基本となるのではないでしょうか。

実際にわたしが投資しているファンドで見ると

・ひふみ投信:信託報酬1.078% (アクティブファンド)

・楽天・全世界株式インデックス・ファンド:信託報酬0.212% (インデックスファンド)

大きな差となっていますね。

投資信託を長期で保有するなら、信託報酬は非常に重要なコストとなります。投資信託を選択するときに気にするようにしてください。