こんにちは。りきやんです。

「Financial Teacher System 8」でライフプラン表を作成しています。

前回の続き行きます(^^♪

定期収入・定期支出の入力

「定期収入・定期支出の入力」です。わたしは定期支出は沢山ありますが、定期収入は全くありません。ここを「サイドFIRE」までにどれだけ増やすことができるかが課題となります。

わが家の定期支出は、家族旅行・自動車保険・車の買い替え・家電製品の買い替え・ハウスクリーニング・アマゾンプライム・NHK受信料などです。日常生活費と線引きが難しいところです。

車の買い替えは10年毎に中古軽自動車を想定し150万円としました。わが家は子供が一人で奥さんの通勤用の車なので大きな車は不要です。家電製品は10年毎に60万円で想定しています。ハウスクリーニングは奥さんの希望で、年に一回はプロに水回り清掃をお願いしたいとのことです。エアコンクリーニングも想定し年間5万円を想定しました。

臨時収入・臨時支出の入力

次は「臨時収入・臨時支出の入力」です

臨時収入は特にありません。臨時の支出はマンションのリフォームで20年後に300万円、子供の結婚時にお祝いなどで50万円を想定しました。わが家は結婚費用は自分で準備しましたので、息子にも同様にしてほしいと思っています。結婚費用も準備できないのに結婚するのは無計画過ぎると思うからです。

加入保険を入力

次は「加入保険を入力」です。自分の加入している保険を把握していない場合はここもハードルとなります。しかしこれを機に、入り過ぎている保険はないか見直すことができます。ぜひ入力してください。

自分や配偶者の加入している保険を一件ずつ入力します。保険証券を持ちながら入力すると分かりやすいです。契約者や被保険者、契約開始時期や保険料など必要な情報が全て記載されています。

わが家では保険が過剰気味となっていると感じています。資産形成のための本を読んでいると、基本的に保険は不要という考え方が多いです。必要な保険は、地震・火災保険・自動車保険・生命保険と言われています。

どの保険ももしものときに貯蓄だけでは補いきれない金額となる可能性が高いです。生命保険については、独身であればお葬式費用程度で良いのではないでしょうか。支払い方法は掛け捨てでできるだけ費用を抑える方が良さそうです。

わたしは現在医療保険に加入していますが、それは解約しその代わりに掛け捨ての生命保険に加入する予定です。その保険も子供が成人するまでのもので、保険金も子供が大きくなるにしたがって減少するようなものです。それにより月々の保険料が抑えることができます。

医療保険は不要という考え方が多いですが、それはしっかりその分貯蓄できるといった前提です。医療保険に加入せず貯蓄もせずではダメです。しっかりと計画的に資産形成してください。

資産運用を入力

次は「資産運用を入力」です。

「サイドFIRE」や「FIRE」を目指すためにはここ非常に重要です。現状運用していない人は、簡単に資産運用は開始できますので「長期・分散・積立」で資産運用することをお勧めします。

投資による期待利回りは個人の考えで変わると思います。わたしの場合は3%に設定しました。理由は株式の期待利回りが3~7%と言われていますので、過剰な期待を避けるため低めの3%としました。株式ではなく債券が多い人はさらに期待リターンは低く設定しなければなりません。

わが家の資産運用は「つみたてNISA」を夫婦満額(66,666円/月)と、他投資信託を積み立てています。

確定拠出年金を入力

次は「確定拠出年金を入力」です。

わが家では妻「iDeCo」と夫「企業型DC」に加入しています。掛け金は妻:10,000円/月と夫:28,000円/月です。

現役で働いている間は継続し「サイドFIRE」したら積み立ては中止しようかと思っています。お金に余裕があれば少額で継続することも考えています。

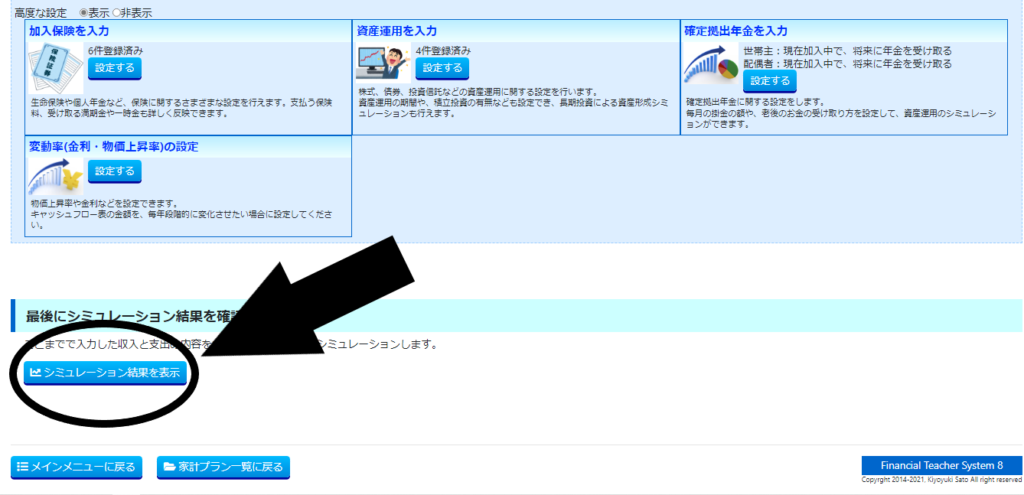

最後の「変動率の設定」の入力はしないこととします。理由として物価上昇率がはっきり分からないことがあります。政府はインフレ率は年間2%の上昇を目指していますが、日本はデフレ経済を脱却することができずインフレ率は低いです。なので給料も上がらず税金ばかり上がり、結果として手取り給料が下がり続けている現状です。

シュミレーション結果を表示

いよいよ最後の「シュミレーション結果を表示」です。今までの苦労が形になります(^^♪

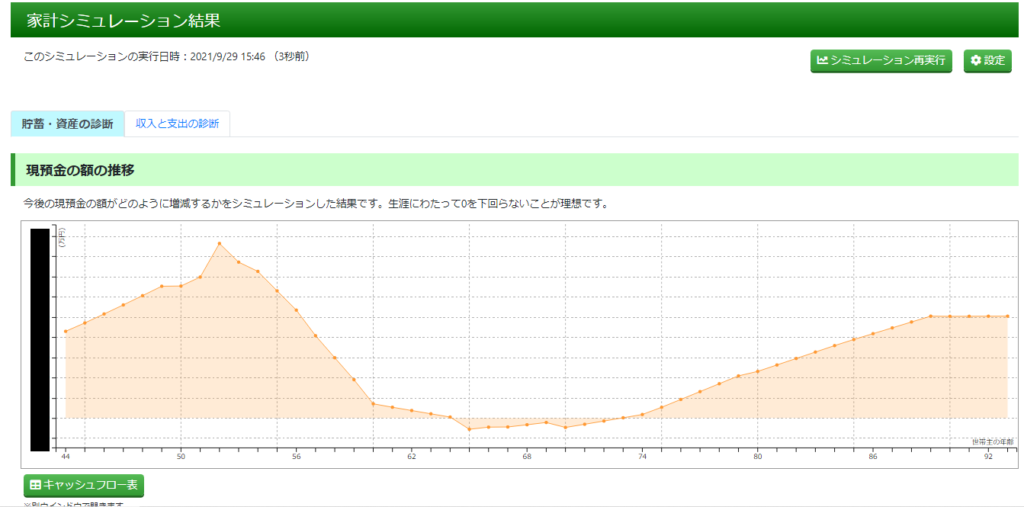

シミュレーションの結果の現預金額の推移です。やはり「サイドFIRE」開始から年金受け取り開始にかけて預金が減り続けマイナスとなっています。投資している資産もあるため、実際にはマイナスとはなりません。

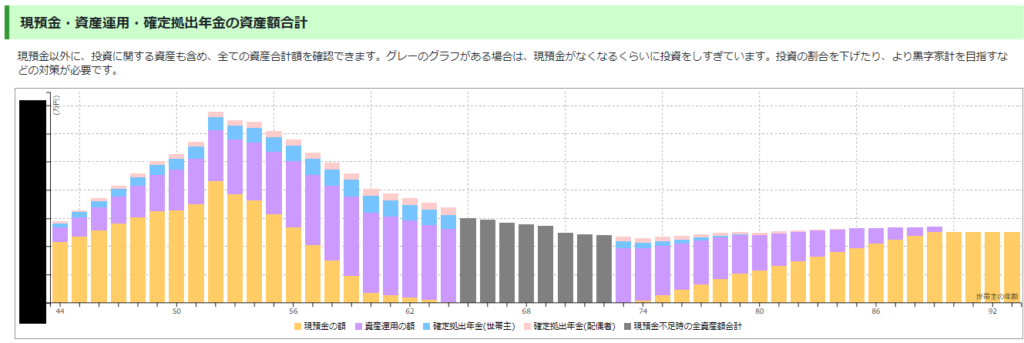

下の画像は預金と投資資産のグラフとなります。黒くなっている部分が預金が尽きている部分ですね。

トータルの資産がマイナスとなることはないので、「サイドFIRE」は可能な結果となっています。

しかし、預金がゼロの状態はあまり好ましくありません。なぜならその時期にリーマンショックのような株価の暴落があれば資産額は一気に目減りするからです。

対応としては「サイドFIRE」後から資産運用している株式を少しずつ取り崩し預金を残すようにするか、現役中に預金比率をシミュレーションより大きくするかかなあと思っています。

まとめ

今考えている人生設計で「サイドFIRE」は可能です。

しかし今考えている予定通りに将来が決まっているわけではありません。予定外の出来事があればこのライフプラン表は大きく変わります。例えば親の介護や家族の病気などです。健康は最大の資産と言いますが、まさにその通りではないでしょうか。健康に年を取る重要性をこのライフプランを通して考えさせられました。

今後心掛けることとしては

- 家族の健康

- 人生が豊かになる支出には積極的

- 何となくの支出はしない

- 投資は「長期・積立・分散」

ではないでしょうか。「サイドFIRE」を目指して頑張ります。

今後定期的にこのライフプラン表を見ながら、自分の想定と同じ推移で経過しているのか確認する必要があります。

もし想定している通りでない場合は、その都度計画を変更しなければなりません。

長くなりましたが最後までお付き合いありがとうございました(^^♪

それではまた(^^)/