こんにちは。りきやんです。

「Financial Teacher System 8」でライフプラン表を作成しています。

引き続きライフプラン作成の入力です。

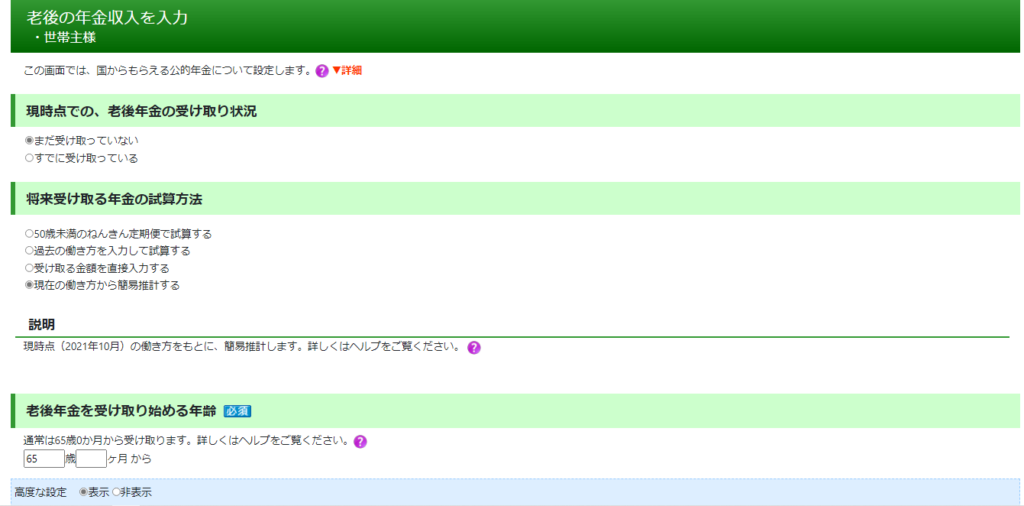

老後の年金収入を入力

次は「老後の年金収入を入力」です。

ここでも数値入力のハードルがあります。普通の人は年金がどれくらいもらえるかなんて理解している人は少ないのではないでしょうか。

しかしこのサイトの優れている部分は、今までの働き方や現在の働き方から試算できるところです。試算する場合は該当する項目を入力すれば試算してくれます。

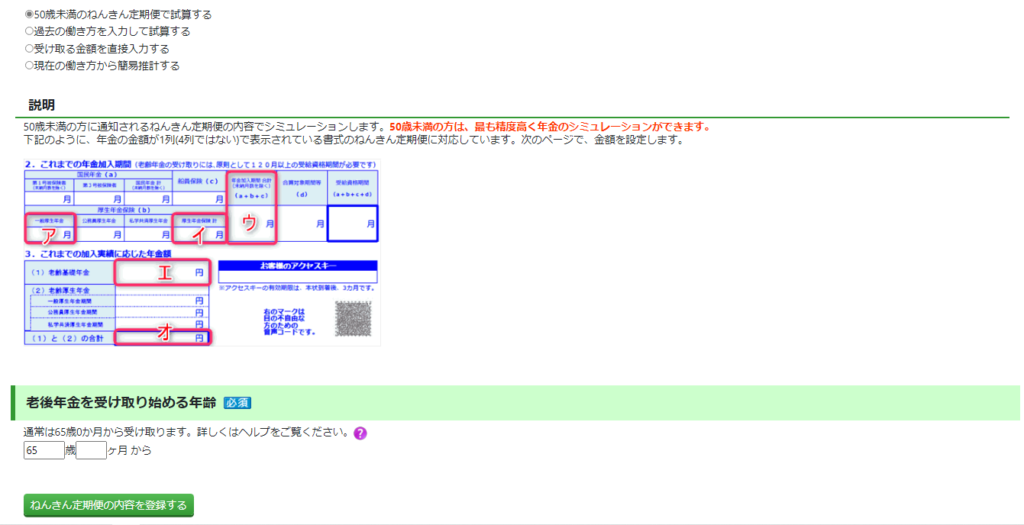

より正確に把握するには「ねんきん定期便」で試算する方法かと思います。公的年金に加入していれば「ねんきん定期便」が定期的に自宅に届いていると思います。届かない原因には住所変更ができていなかったりすることが理由にあるらしいです。その場合は「日本年金機構」に連絡し手続きすれば届くようになるみたいです。

ねんきん定期便が届きません。どうすればいいですか。|日本年金機構 (nenkin.go.jp)

上の画像左下「ねんきん定期便の内容を登録する」の部分をクリックします。

「ねんきん定期便」を見ながら必要事項を入力していきます。「ねんきん定期便」さえあれば簡単な作業ですので、「ねんきん定期便」が届いていない人はぜひ「日本年金機構」に連絡することを薦めます。

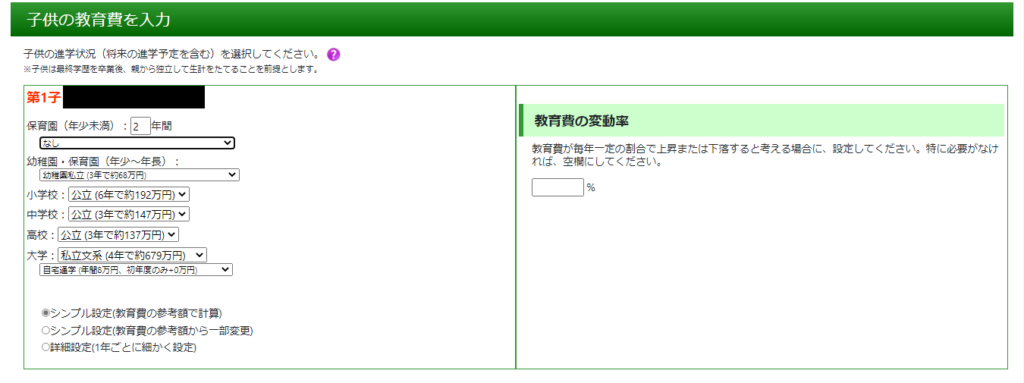

子供の教育費を入力

次は「子供の教育費を入力」です。

子供の今後の教育について入力です。わが家の場合は高校から私立入学を想定しました。こればっかりはそのときにならないと分かりませんが、中学までは公立で行くのではという予想です。後は大学が私立なのか等の選択もありますが予想でしかありません。そもそも大学に行くかどうかも分かりませんからね。

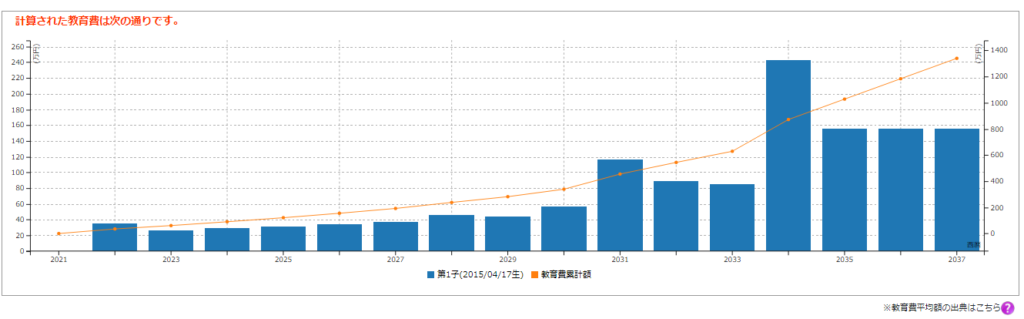

教育費の推移は下の画像のようになりました。トータルで1300万円以上も必要です。少子化となるの分かります。子沢山の家庭であれば破産しそうですね。

住まいの費用を入力

次は「住まいの費用を入力」します。

自分の住んでいる住居の設定です。わたしは分譲マンションを購入していますのでその入力をしました。

わたしは住宅ローンを組んでいますので、その詳細の入力です。住宅ローンの契約書を準備し詳細を入力しましょう。これもほとんどの人はどこに契約書があるのかもはっきりと覚えていないかもしれません。これを機会に自分がどのくらいの金利なのか確認すると良いかと思います。金利によっては借り換えが有効となるかもしれません。

わが家の住宅ローンは奥さんと半々でかつ変動金利と固定金利1/2ずつです。全額変動金利にする勇気が持てず、半分を固定金利としました。

あと特徴的なのは「元金均等返済」であるということです。「元金均等返済」の特徴は元金を同じ額で返済し続けるので、トータルの利息支払い金額は少なくて済みます。しかしローン開始当初の毎月支払い金額は大きくなります。わたしの考えとしては、ローン開始当初は夫婦共働きでしっかり返済可能ですが年齢を重ねると共に働き方が変化し収入が減少する可能性が高いと想定しました。現在は「サイトFIRE」を目指しているので「元金均等返済」にしておいて良かったと思います。

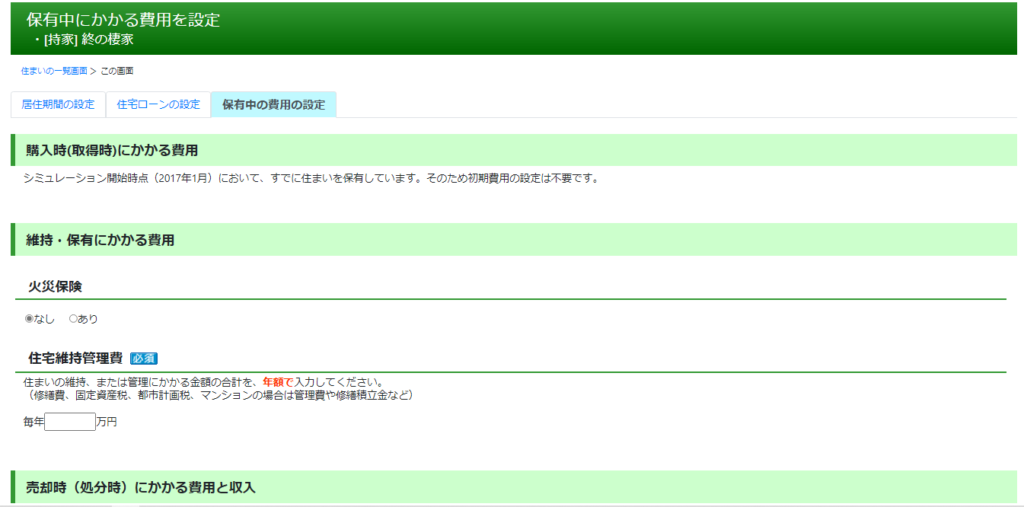

次は住まい保有中にかかる費用の入力です。火災保険や地震保険ですね。

日常生活費を入力

次は「日常生活費を入力」です。ここも入力にハードルがあります。普段から家計簿を付けていない人は、月にどのくらいの支出があるのか把握できていないと思います。ずっと家計簿を付ける必要はありませんので、1か月だけでも付けるとどのくらいの支出があるのかが把握できます。最近はアプリで便利なものが多くありますので、スマホで簡単に家計簿を付けることができます。わたしはマネーフォワードを利用しています。

ここで入力する日常生活費は、保険料・住居費・教育費を除いた月額の支出です。この3つが三大支出を言われています。生活費の削減にはこの三大支出を抑えることが効果的かと思います。教育費は抑えにくいところもありますので、保険料や住居費はできれば抑えたいところです。

長くなりましたので、本日はここまでです(^^)/