こんにちは。りきやんです。

本日は最近話題になっている「FIRE」についてです。

そもそも「FIRE」とは?

「FIRE」とは、 Financial Independence, Retire Earlyの頭文字を取ったものです。その意味は「経済的に自立し、早期リタイアする」ということです。

労働によって賃金を得るのではなく、株式や不動産などの資産から収入を得て生活するのです。

当然ながら労働に縛られることはありません。サラリーマンなら会社に依存することがなくなります。

人生の時間を自己実現のために使えます。

「FIRE」に必要な資金は?

では「FIRE」のために必要な資金はいくらでしょうか?

株式や投資信託の年間利回りは3~7%と言われています。中間を取って5%と仮定します。しかしその5%がそのまま収入とはなりません。税金が約20%かかってきます。アメリカ株であれば現地税の10%も必要です。なので4%が収入になると仮定します。

次に必要な数字は年間の支出です。これは各家庭によって違ってきます。独身、夫婦、子供は何人、親と同居かなどによってもっ変わりますし、持ち家なのか賃貸なのか、親と同居のため住居費は不要といった家庭もあるかと思います。

わが家の支出は30万円と仮定します。年間で30万円×12か月=360万円です。

では360万円を株式から不労所得として収入を得るためにはいくら必要でしょうか。

その額はズバリ9000万円です。計算は9000万円(株式資産)×0.04(5%配当利回りとして税金で4%へ減少)=360万円となります。

少し現実離れした数字となりました(>_<)

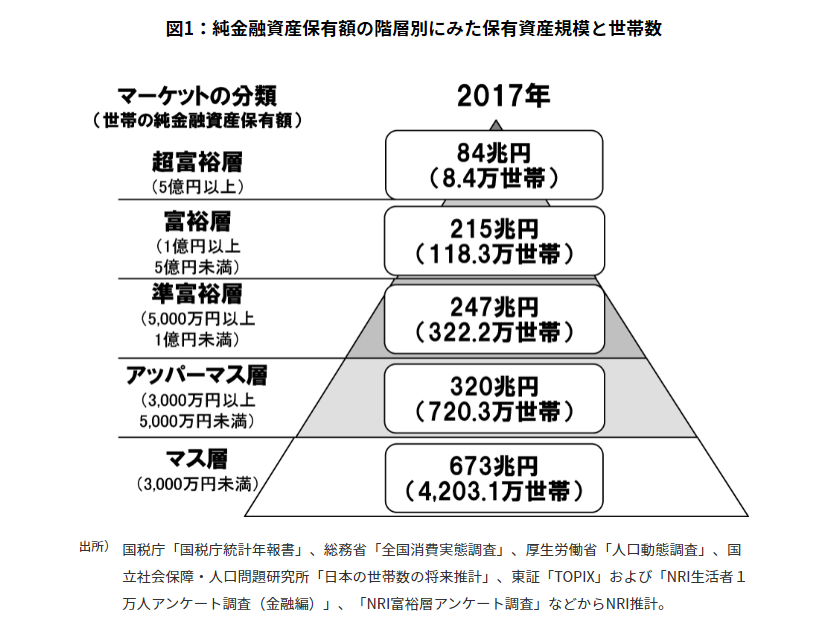

富裕層でなければリタイアできないのか

9000万円の資産というのは日本人のどの辺りに位置しているのでしょうか。

野村総研研究所が興味深い推計を出しています。

日本人の金融資産保有状況です。1億円以上の金融資産を保有している「富裕層」は、全体の2.3%です。

こりゃ無理だ!((+_+))

わたしは40歳代ですので定年まで20年を切っています。そこまでに上位2.3%に入るのはかなり困難ではと感じました。

そうだ!サイドFIREで行こう!

わたしの状況では完全なリタイアは難しいことがわかりました。じゃあ「サイドFIRE」ではどうでしょうか?

「サイドFIRE」とは完全に労働から引退するのではなく、バイト程度で少し労働による収入を残すというものです。

具体的にわたしの場合は、年間80万円程度の収入を得るための労働はしようと計画しています。

先日ファイナンシャルプランナーさんに、人生のキャッシュフローについて相談しました。

その結果、あと7~8年労働しその後は年間80万円の収入で老後のキャッシュフローはマイナスにならない計算となりました。ちなみに7~8年後には奥さんも同様に「サイドFIRE」し、年間80万円程度の労働を行う計算です。

今までぼんやりとしていた目標が一気に具体的になりました。ファイナンシャルプランナーさんに相談して良かったと思います。

しかし注意してほしいのは、ファイナンシャルプランナーさんの相談は無料のものもありますが、当然ファイナンシャルプランナーさんも収入がなければ生活できません。そのため相談は無料でも保険商品などの勧誘をされる方もおられます。これは悪いことではなく労働に対して対価は当然支払われるべきなので、そのようなビジネスモデルだということです。なので無料の相談会などに参加する場合は、商品の勧誘があって当然と思い申し込みしましょう。

わたしの場合は、子供がコープ共済に加入しておりそのつながりでの相談となりました。

今から相談を検討するのであれば、自分が勧誘を断りにくい性格なら有料の相談も検討してはと思います。

FIREは支出額によってハードルが低くなる

当然の話ですが「FIRE」するにあたり、支出額によって資産額は大きく変わります。

先ほどと同様に株式資産の配当利回り4%と仮定します。

| 年間支出額 | 必要資産額 |

| 100万円 | 2500万円 |

| 200万円 | 5000万円 |

| 300万円 | 7500万円 |

| 400万円 | 1億円 |

| 500万円 | 1億2500万円 |

年間の支出額によって必要な資産額は大きく変わってくることがわかります。

わたしのように「サイドFIRE」を目指すのであれば、年間支出360万円のうち労働で160万円収入を得て200万円を株式配当に頼る計算であれば5000万円の資産で可能となってきます。

年間の支出を抑えれば更に必要な資産額は少なくなります。

いかに支出を抑えることが重要かということがわかります。

まとめ

「FIRE」は現実的に難しそうですが、「サイドFIRE」であればハードルは下がります。

定年まで働かなければならないという固定観念を捨て、本当に好きで興味のある仕事を選択するために「FIRE」という考え方を知って欲しいと思います。

そして「FIRE」のためには支出を抑え、資産拡大のための資産運用が必要不可欠となると考えます。

それではまた(^^)/