こんにちは。りきやんです。

前回のブログでおすすめの投資信託について書きました。今回は投資信託を購入するときに重要な考え方について書きたいと思います。

なぜ「長期」なのか

この画像はYahooファイナンスのS&P500の10年チャートです。アメリカの代表的な指数の10年の動きですね。見ての通り右肩上がりです。2020年3月にコロナショックで少し株価が下がっているのが分かりますね。このチャートは10年ですが、さらに長期であっても過去の暴落を乗り越え右肩上がりとなっています。そのため、長期で投資を続けることが重要となります。

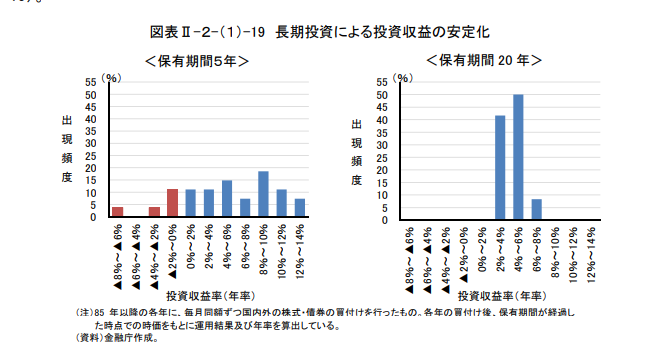

この画像は金融庁が作成したもので、5年間の投資と20年間の投資で収益率を比較したものです。保有期間が20年となるとマイナスになることは今までの歴史ではなかったというデータです。これが「つみたてNISA」の期間が20年となっている理由ではないでしょうか。

このことから最低でも10年以上の長期で投資を続ける必要があると思います。

なぜ「積立」なのか

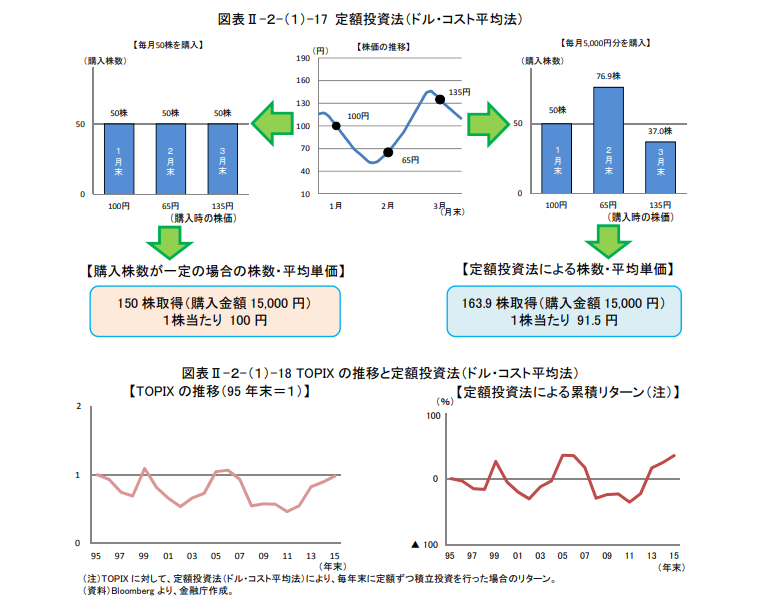

定期的に同じ商品に金額を投資する手法を「ドルコスト平均法」といいます。「ドルコスト平均法」の主なメリットは次の通りです。

- 取得単価を低く抑えることができる

- タイミングを気にすることなく購入できる

- 設定すればほったらかしでよい

また金融庁の資料から拝借しております。

1.定期的な投資により、高掴みすることなく平均すれば商品の取得単価が低く抑えることができます。単価が高いときは少なく、低いときは多くと自動的に調整してくれます。

2.定期的な買付なので、タイミングを気にすることなく投資できます。これは結構重要で、特に初心者のうちはタイミングが妙に気になります。「今買えばもっと安かったのに」とか「今は高いからやめておこう」などの投資にとっては邪魔な感情が入り込んできます。

投資初心者は当然ですが、プロでも投資のタイミングを計るのは困難とされています。なので初めからタイミングを見計らうことはあきらめてしまえば良いのです。それで良い成績のデータが出ているので十分です。くれぐれも「自分は投資の才能がある!」と勘違いせずタイミングを見計らうことを諦めてください。

3.これが投資初心者にとって大きなメリットではないでしょうか。一度設定さえすればそのまま放置で良いのです。忘れてしまうくらいが良いです。ある金融機関が調査したところ、投資の成績が良い人の特徴は「死んでいる人」「忘れてしまっている人」という結果が出ています。

わたしもそうでしたが、投資を始めた当初は投資した商品の株価や基準価格が毎日気になってチェックしてしまいます。その結果に一喜一憂してしまい疲れてしまうのです。そもそも長期投資を目的としていますから、毎日のチェックは無意味です。年に1回の確認でも良いと思います。

なぜ「分散」なのか

株や投資信託を購入するとなった場合、日本人なら第一選択を日本にする人が多いと思います。

日本に投資も良いのですが、残念ながら日本はここ20~30年あまり成長していません。

日経平均株価チャートです。ここ数年で少し上がってますが、基本的に横ばいなのが分かります。

なので日本だけでなく世界に分散して投資することが大切になってきます。地域もですが、株式や債券・コモディティなどの分散も必要と言われています。しかし投資初心者であれば、まずは地域の分散で投資を開始してみるのが良いかと思います。

世界に分散することができれば、例えばどこかの国が経済危機に陥っても他の国がカバーしてくれます。そういった意味で一つの国だけに投資するのはリスクが高くなります。

ゆっくりお金持ちになりましょう

「長期・積立・分散」を実行することができれば、リスクを抑えながらリターンを期待することができます。しかし、短期間でリターンを得ることは難しいです。ポイントは“ゆっくり”です。10年、20年といった期間で投資しゆっくりお金持ちになることを目指してください。

ゆっくりお金持ちになるためには、時間が必要です。そのためできるだけ早く投資を始めることをおすすめします。早くから始めれば複利効果も大きくなります。

まずは少額からでも実際に投資してみると、今までと違った視点で世界を見ることができます。そういった点でも得られるものは大きいのではないでしょうか。

注意:投資で得た利益は全てあなたのものです。しかし損失に関しても全てあなたの責任です。銀行預金ではないので元本保証はありません。投資は自己責任で行ってください。