こんにちは。りきやんです。

先日「ねんきん定期便」が届きました。

「ねんきん定期便」とは日本年金機構が、年金制度への理解を深めて頂くこと等を目的に、毎年誕生月に、ご自身の年金記録を記載した「ねんきん定期便」を送ってくるものです。

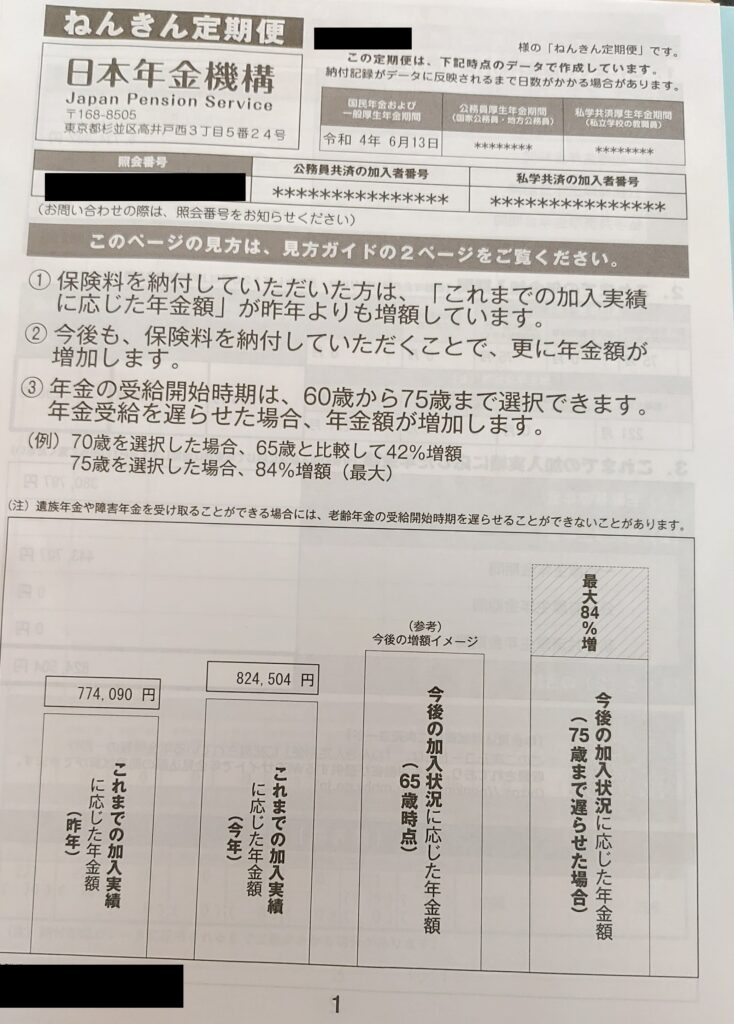

これまでの加入実績に応じた年金額

これまでの加入実績に応じた年金額は824,504円/年です。月額にすると68,700円となります。

これは現時点ですので、今後保険料を支払い続けると増えます。昨年と比較すると約50,000円増えていますので、10年働くと500,000円増加する予定です。その場合の月額は110,000円となります。

男性の厚生年金受給額の平均が約17万円平成28年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)ですので、とても少ないですね(´;ω;`)

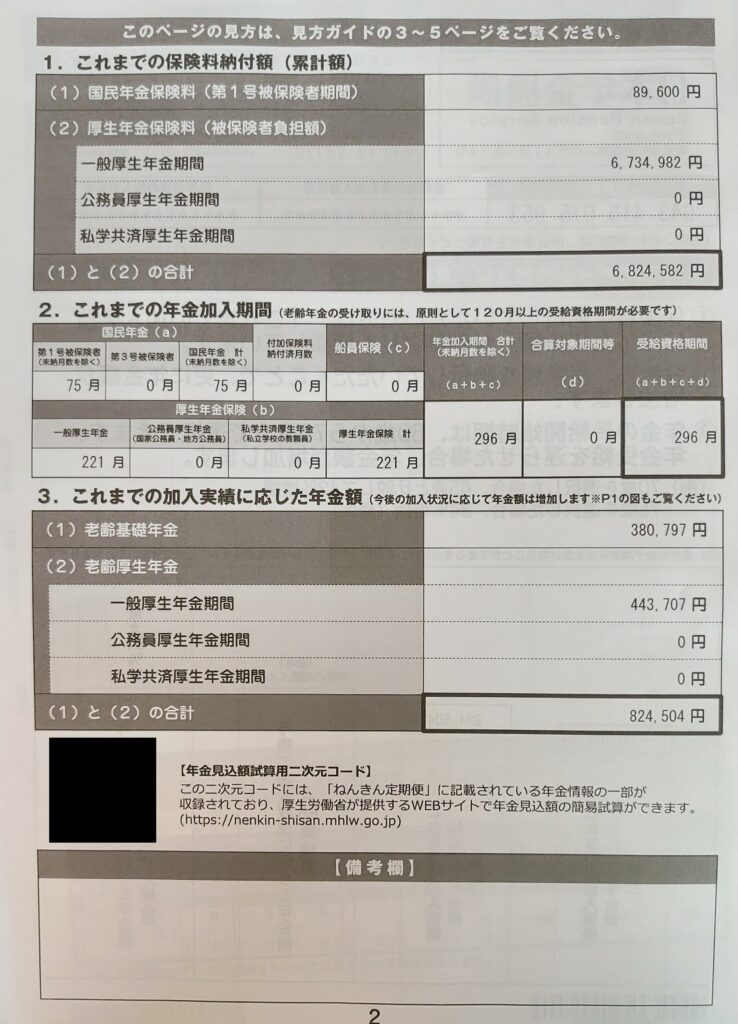

これまでの保険料納付額は6,824,582円

今まで収めた保険料の合計は約680万円となっています。

わたしの場合は平均より少ない額であることが分かりました。

人によっては「年金制度は将来破綻するから支払わない」といって支払っていない場合もあるようですが、年金は国民すべてに支払い義務がありますので“支払わない選択肢”はありません。

そして年金制度は「賦課方式」といって、現役世代が収めた保険料を年金給付に充てているため保険料が将来減少することはあっても破綻することはありません。000955288.pdf (mhlw.go.jp)国民年金基金のページで詳しく説明されています。全国国民年金基金 (zenkoku-kikin.or.jp)

おそらくこのあたりの認識が世間の人たちが持っている大きな誤解だと思います。自分が収めた保険料が将来に返ってくるという制度ではないのです。

年金制度のメリット

国民年金のメリットは老後に受け取る年金だけではありません。

国民年金ガイド国民年金5つのメリット (kokumin-nenkin.net)を参考にしたメリットでは

- 老後をずっと支える終身の年金

- 不測の事態に備える保険としての年金

- 納めた保険料分は税金の負担が軽減

- 生涯の年金額は、支払った保険料の1.7倍以上

- 公的年金は経済の変動にも負けない!

以上の5つが挙げられています。

もちろん国民年金だけで老後の生活がすべて賄えるわけではありませんので、これに加えて貯蓄が必要です。

よくわたしが聞く意見として「年金制度は信用できないからその分貯金している方がまし」といったものがあります。しかし貯蓄だけではないメリットがこれだけあるなら、利用しない選択肢はないのではとわたしは考えます。

「その分貯金している方がまし」と言っている人に限って貯金できていないことが多いように感じます。まずは国が準備している制度を利用し、その上で自助努力として貯金なり資産形成なりを行う必要があるのではと考えます。

まとめ

今回「ねんきん定期便」が届きましたので、自分がどのくらいの位置にいるのかや年金制度について少し考える機会になりました。

わたしの選択としては、このまま保険料を支払い続け年金を老後資金のベースとしつつ、資産形成で不足分を補い経済的な負担がない老後を目指したいと思います。

年金保険料を支払っている人も支払っていない人も、共通して言えることは老後収入が減少した時に必要なのはお金です。そのお金をどのように準備するのかは考えておく必要があると思います。

それではまた(^^)/